手機版|

手機版|

關注公眾號|

關注公眾號|

下載手機APP

下載手機APP大流行病的肆虐,并沒有壓制住全球電動化的熱情。

這在歐洲市場,表現最為明顯。1-3月,歐洲電動汽車銷量超過20萬輛,同比增長85%。這已經占到全球總銷量的50%以上。

其中,1月同比增長121%;2月繼續保持同比92%增長;即便在3月疫情影響下,電動車仍創下6.9萬輛的成績,同比增長42%,環比增長34%。

銷量激增背后,來自歐洲軟硬兼施政策“推波助瀾”。

一是各國明確的禁售燃油車時間表;二是2020年碳排政策啟動考核;三是包括德國在內的多個歐盟國家確定補貼延長至2022年之后,且刺激力度對于消費者極具吸引力;四是各大車企在電動化領域明確轉型,并都發布了頗具競爭力的車型。

而就在最近,海外媒體曝出了疫情之后歐盟的綠色經濟復蘇計劃,該計劃的重點就是對于電動汽車的支持,包括整體對BEV免征增值稅、提供貸款200億歐元支持買電動汽車、設置400-600億歐元的基金,并且充電設施投資加倍。在此之下,歐洲電動化的進程正在進入快車道。

然而,高速增長的表象之下,動力電池供給短缺和產業鏈羸弱正在成為歐洲電動化最大掣肘。

產業掣肘就是企業機會,正是看到這樣機會,一大批產業鏈企業正在涌向歐洲,開啟一輪動力電池“新基建”,這將深刻影響未來幾年全球產業格局。

動力電池供給 “缺口”

既有近渴,也有遠憂,這是歐洲車企電動化時的真實寫照。

短期來看,在一季度,由于動力電池的短缺已經導致奧迪、捷豹路虎、奔馳等多家車企的多款車型陷入停產境地。

2月底,奧迪比利時布魯塞爾工廠的純電動SUV車型e-tron將暫時停產。其產量目標減少至4100輛,較此前目標降低 1600輛。奧迪官方新聞發言人公開承認,e-tron的暫時停產是由于動力電池短缺。

這并不是奧迪第一次因為缺少電池而宣布減產。2019年4月,由于LG無法提供足夠的電池,奧迪將e-tron全年的產量由5.5萬輛下調至4.5萬輛。

和奧迪面臨同樣問題的還有捷豹路虎和奔馳。

奧迪宣布停產的一周前,捷豹路虎也中斷了其位于奧地利格拉茨工廠中純電動轎跑SUV I-PACE的生產,時長一周。原因也是電池供給。

奔馳旗下的SUV EQC,今年產量預計將從6萬輛降至3萬輛。在去年,EQC全球僅銷售了7000輛,只完成了銷售目標僅完成了28%。這背后,電池配套難逃其咎。

如果從中長期的視角來看,動力電池的缺口更為嚴峻。

包括大眾、戴姆勒、寶馬、通用、豐田等幾乎所有的車企都給出了明確的電動化信號,且都制定了清晰的目標。宏大的目標對于動力電池的需求自然水漲船高。

數據預測,到2023年,對電動汽車電池的需求預計為406GWh,而供應預計為335GWh,短缺約18%。預計到2025年這種情況將惡化,供應短缺約40%。

也正是在巨大的缺口之下,以 LG化學、三星SDI、SKI在內的韓系,以CATL、比亞迪(71.700, 0.67, 0.94%)、遠景AESC、比亞迪、蜂巢能源等為代表的中國系,還有以Northvolt、SAFT等為代表的歐洲本土系,都在加大資金投入在歐洲進行產能擴張。

資本“糧草先行”

資金投入是反映電池企業在產能投入上的重要觀察窗口。全球范圍來看,韓系、中國系、歐洲本土系都準備了巨額的資金為接下來的產能擴張“積蓄糧草”。

2019年,韓系三家動力電池企業LG化學、三星SDI和SKI共投資了7萬億韓元(約合406億元人民幣)在新建產線上。

其中,LG化學投資了3.9萬億韓元(約合226億元人民幣),是前一年投資額的兩倍以上。三星SDI和SKI的投資額度相近,都在1.5萬億韓元左右(約合87億人民幣)。

韓系企業的這種投入2020年還在繼續。

LG化學已經宣布,計劃今年在設施上投資3萬億韓元(約合174億人民幣)。目前,其已經獲得了來自歐洲投資銀行(EIB)4.8億歐元(約合人民幣37.5億元)的貸款,同時,還在韓國本土籌集資金。

中國企業的投入也不容小覷,連續三年奪得全球動力電池裝機量冠軍的寧德時代(171.500, 2.61, 1.55%),在資金投入上的力度上甚至比韓系三家企業加起來還多。

2019年8月,寧德時代獲得證監會核準發行不超過 100 億元公司債券,2020 年 2 月,又對外披露擬非公開發行股票募集資金 200 億元。

緊隨其后,為了備戰歐洲產能,其又單獨為歐洲子公司提供了一份超200億元的債券。此外,此外,其還披露,2019年以來累積其為子公司提供的金融借款擔保超過100億元。

這意味著,寧德時代去年和今年累積的資金準備投入金額高達500億元。

含著著金鑰匙出生的歐洲本土的電池企業Northvolt,同樣在斥巨資投入。

去年6月,Northvolt完成來自大眾汽車9億歐元(約合70億元人民幣)股權融資,用于Northvolt Ett的開發。

法國PSA集團將與道達爾旗下Saft聯合建立兩個汽車動力電池工廠。該項目得到了法、德兩國政府的支持,預計將得到歐盟提供的13億歐元(約合91億元人民幣)公共資金支持。

產能擴張“快進”

真金白銀的投入之下,一場動力電池產能擴張大賽已經全面啟動。

LG化學,作為歐洲市場占比最大的供應商,承擔著包括大眾-奧迪-保時捷、戴姆勒、捷豹路虎、雷諾等一大批主流車企的供應商配套任務。一季度,靠著歐洲市場的崛起,其站到了全球裝機量第一的位置。

但LG化學可能笑不起來。

背后原因是,一季度多家歐洲車企重點電動車型的接連停產,很大一個原因就是LG化學的動力電池供給出現問題。

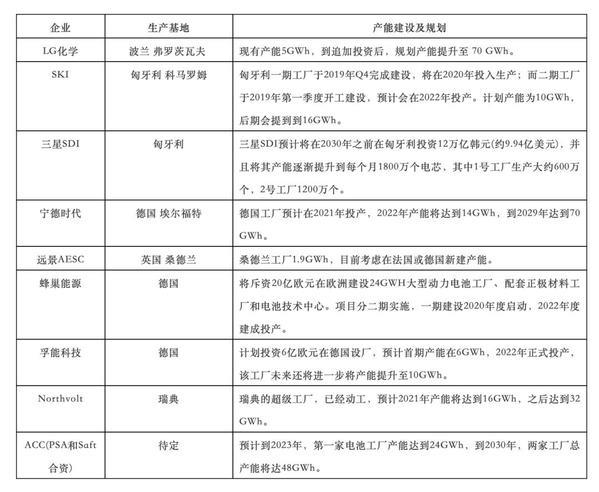

擴產,就成為擺在其面前最為緊迫的任務。年初,其拿到了一份歐洲投資銀行的貸款,打算將波蘭弗羅茨瓦夫工廠的產量從35GWh擴大到65GWh。

差不多同時, LG化學宣布擬約2.2億元人民幣收購土耳其電子和電器制造商Vestel位于波蘭電視組裝廠,以擴大其波蘭電池工廠的產能。

擴產的緊迫感,可以從一個細節中感受到。

《韓國先驅報》4月份報道稱,為了讓LG化學波蘭弗羅茨瓦夫電池工廠擴產推進,波蘭政府在疫情中放棄了旅行限制,允許200名LG Chem技術人員進入波蘭以推進其擴產工作。

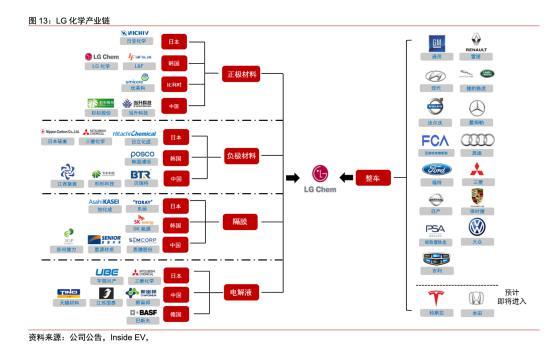

產能擴張的同時,LG化學明顯加大在歐洲的供應鏈布局力度。截至目前,其已經先后和華友鈷業(38.320, -0.65, -1.67%)、優美科、浦項化學、格林美(4.920, -0.08, -1.60%)、天齊鋰業(25.800, -0.38, -1.45%)、贛鋒鋰業(54.030, -1.62, -2.91%)、Kidman、恩捷等供應鏈企業簽署了為期3-10年不等的供貨合同。

韓系企業中,三星SDI和SKI的歐洲工廠都設在了匈牙利,兩家企業也都籌備第二家工廠的擴產。三星SDI的匈牙利工廠位于哥德,其第二家工廠將于2020年上半年開始建設,2021年開始投產。

SKI表現的比三星SDI要急迫,4月,匈牙利政府允許SKI派遣約300名員工乘坐包機飛往該國,以重啟其在科馬羅姆的電池工廠。

SK匈牙利的第二家工廠初期計劃產能為10GWh,后期會提到到16GWh,其目標是,兩年內要將全球產能提升至70GWh,2025年產能達100GWh。SKI手上目前的訂單主要來自大眾、現代和通用。

供應鏈的上,SKI去年3月,宣布投資3.35億歐元,在波蘭西里西亞地區建立一家隔膜工廠,生產鋰電池隔膜和陶瓷涂層隔膜。

中國系電池企業的部署也在緊鑼密鼓。

5月初,寧德時代宣布將德國工廠的投資從2.4億歐元提升至18億歐元,與此同時,年初開始,已經有多家國內鋰電設備企業稱收到了寧德時代德國子公司的設備訂單。

按照規劃,寧德時代德國工廠預計在2021年投產,2022年的產能將達到14GWh,到2029年產能將達到70GWh。

來自歐洲市場的訂單,已經給了寧德時代很大的信心。去年11月,其老伙伴寶馬的長期訂單,從40億歐元增至到了73億歐元,這其中,除了28億歐元來自華晨寶馬中國生產基地,其它的45億歐元采購都來自自寶馬集團。

而從2019年和今年前四月的的供應來看,寧德時代的動力電池已經開始大規模出口向歐洲,給包括PSA、寶馬等多家車企出口配套電池。

中國企業中,遠景AESC已經在英國桑德蘭擁有1.9GWh的產能,據了解目前其還打算考慮新增產能,除此之外,還有包括蜂巢能源、孚能科技都已經明確提出了在歐洲設廠的打算。

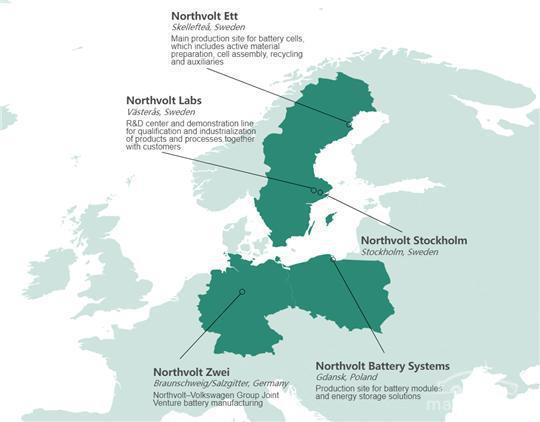

歐洲本土企業中,Northvolt位于瑞典的超級工廠,已經動工,預計2021年產能將達到16GWh,之后達到32GWh。

供應鏈的準備已經同步開啟,Northvolt最近已經先后和星源材質(19.090, -0.06, -0.31%)、科達利(68.330, 3.02, 4.62%)、天齊鋰業等中國材料企業簽訂了供貨協議。

Northvolt首席執行官Peter Carlsson去年底接受采訪時表示,其目標是到2030年實現約150GWh的電池產能,即200萬輛電動汽車的電池,預計可以滿足歐洲市場1/4的份額。

PSA與Saft合資公司Automotive Cell Company(ACC),已經開始投建,預計到2023年,第一家電池工廠產能達到24GWh,到2030年,兩家工廠總產能將達48GWh。

ACC 充滿野心,2030年歐洲電動汽車鋰電池將擁有超過400GWh的預期需求,屆時ACC公司將占據10-15%的市場份額。

歐洲“新基建”后的全球動力電池產業變局

歐洲戰場上,韓系、中國系、歐洲本土系企業的火力全開,拉開了全球新一輪動力電池產能擴張的大幕。

某種意義上,這個可以看做是歐洲車企帶動下的電動汽車產業鏈的“新基建”。其對于現有的電動汽車和動力電池產業格局可能會產生一定的的變化。

一是,全球汽車產業變革的大環境下,歐洲本土車企的電動化啟動帶動了動力電池配套的集聚,而反過來看,這種集聚也將會進一步加快歐洲市場的電動化節奏。

產業鏈建立、政策的推動、車企變革的緊迫感、技術產業化的成熟,多種因素疊加將推動歐洲的電動化快速向前。

二是,在全球鋰電產業格局的重構。在傳統競爭格局中,中日韓三國的產值占據了近90%的份額,而隨著這一輪產能擴張的延伸,一大批中國和韓國電池企業涌向歐洲,這些企業得到了來自歐洲的政策、資金的大力支持,同時還有來自市場端的需求,因此動力充足。而歐洲本土的電池企業也在車企的扶持下快速成熟。

但值得的是,對于沒有任何鋰電產業基礎的歐洲而言,在產能陸續上來之后,產業鏈上游的材料端各個環節的本土化供應將存在一定短缺。這將吸引更多的產業鏈企業做本本地化配套。

即將要上演的是,在歐洲戰場,一個龐大的鋰電產業生態鏈正在形成,這也將會成為中日韓之后,第三大產業集群,甚至一定程度上,可能還會取代一部分日韓的份額。

三是,歐洲本土產業化制造的高成本,會對于動力電池企業在制造效率、內部管理、文化融合、政策合規等各個環節提出更為嚴苛的要求。這也將會對于不同背景體系的電池企業帶來挑戰。

無論是韓系還是中國系電池企業,要真正在歐洲實現大規模生產制造且盈利可能比之前在中國的難度大很多。例如,國內平均1GWh產能的建設成本在4-6億元,而國外產能建設的成本幾乎要翻倍。

而對于歐洲本土系的電池企業而言,能否快速的實現供應鏈打造和生產制造,并和韓系和中國電池企業的產品競爭,則是其面臨的主要問題。在這個過程中,會有一個博弈和淘汰的過程。

四是,中國鋰電材料及設備配套的全球化加快。在歐洲新一輪動力電池產能新基建中,中國鋰電產業鏈企業正在扮演著不可或缺的角色,無論是中國系、韓系還是歐洲本土系,在設備選擇、材料供給上都開始越來越依賴中國企業。

尤其是在材料的配套上,這給予了一大批中國企業海外擴張的機會,包括正極、負極、電解液、隔膜、結構件等各個細分領域的頭部企業都正在考慮或者已經規劃了歐洲建廠的戰略。

經歷了這一輪產能擴張后,會倒逼推動中國鋰電材料和設備企業的國際化水平邁上一個新的臺階,相應的,會成長出來一批在技術儲備、知識產權、產品制造上可以和日韓企業更具競爭實力的中國龍頭。中國在鋰電全球化中的力量將會進一步凸顯。高工鋰電